Прочие доходы представляют собой дополнительные поступления организации, не связанные с основной деятельностью. Рассмотрим методы их выявления и учета.

Содержание

Что относится к прочим доходам

- Поступления от продажи активов

- Штрафы, пени, неустойки полученные

- Безвозмездно полученные активы

- Курсовые разницы

- Суммы кредиторской задолженности с истекшим сроком исковой давности

Где искать прочие доходы

В первичных документах

| Тип документа | Примеры прочих доходов |

| Акты приема-передачи | Безвозмездное получение имущества |

| Банковские выписки | Поступления от неосновной деятельности |

В бухгалтерских регистрах

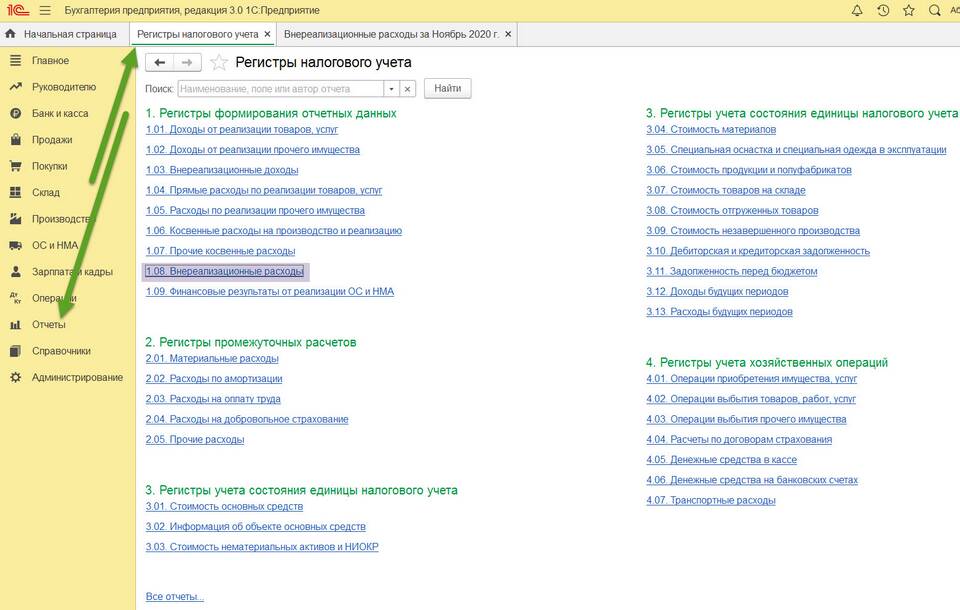

- Анализ счета 91 "Прочие доходы и расходы"

- Проверка оборотов по кредиту счета 91.1

- Изучение журналов-ордеров и ведомостей

Методика выявления прочих доходов

Пошаговый алгоритм:

- Провести инвентаризацию расчетов с контрагентами

- Проанализировать внереализационные поступления

- Проверить правильность отражения курсовых разниц

- Изучить операции по выбытию основных средств

Типичные ошибки при учете

| Ошибка | Последствия |

| Некорректная классификация доходов | Искажение финансовых результатов |

| Несвоевременное отражение | Нарушение принципа начисления |

Нормативное регулирование

- ПБУ 9/99 "Доходы организации"

- Налоговый кодекс РФ (статья 250)

- План счетов бухгалтерского учета

Систематический анализ всех поступлений и правильная их классификация позволяют полностью учитывать прочие доходы организации и избегать ошибок в финансовой отчетности.