Прочие доходы представляют собой дополнительные поступления, не связанные с основной деятельностью организации, но включаемые в налоговую базу. Рассмотрим их состав и особенности налогообложения.

Содержание

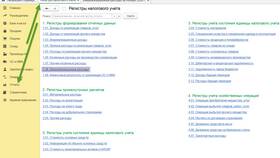

Основные виды прочих доходов

| Доходы от аренды | Поступления от сдачи имущества в аренду |

| Проценты | Доходы по банковским вкладам и займам |

| Курсовые разницы | Положительные разницы от переоценки валютных активов |

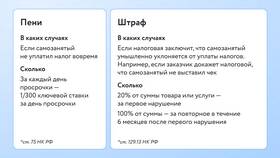

| Штрафы и пени | Полученные санкции за нарушение договоров |

Состав прочих доходов согласно НК РФ

- Безвозмездно полученное имущество или права

- Стоимость излишков при инвентаризации

- Суммы кредиторской задолженности с истекшим сроком исковой давности

- Доходы прошлых лет, выявленные в отчетном периоде

- Стоимость материалов от ликвидации основных средств

Особенности налогообложения прочих доходов

| Налоговая база | Включаются в полном объеме без вычета расходов |

| Момент признания | Дата получения средств или подписания акта |

| Документальное подтверждение | Требуются первичные учетные документы |

Порядок учета прочих доходов

- Идентификация вида дохода

- Определение даты признания дохода

- Документальное оформление

- Отражение в налоговом учете

- Включение в налоговую декларацию

Типичные ошибки при учете

- Несвоевременное отражение доходов

- Неправильная классификация доходов

- Отсутствие документального подтверждения

- Неверное определение налоговой базы

Важная информация

Прочие доходы подлежат включению в налоговую базу того отчетного периода, в котором они были выявлены. Для отдельных видов прочих доходов могут применяться специальные правила налогообложения, установленные Налоговым кодексом РФ.