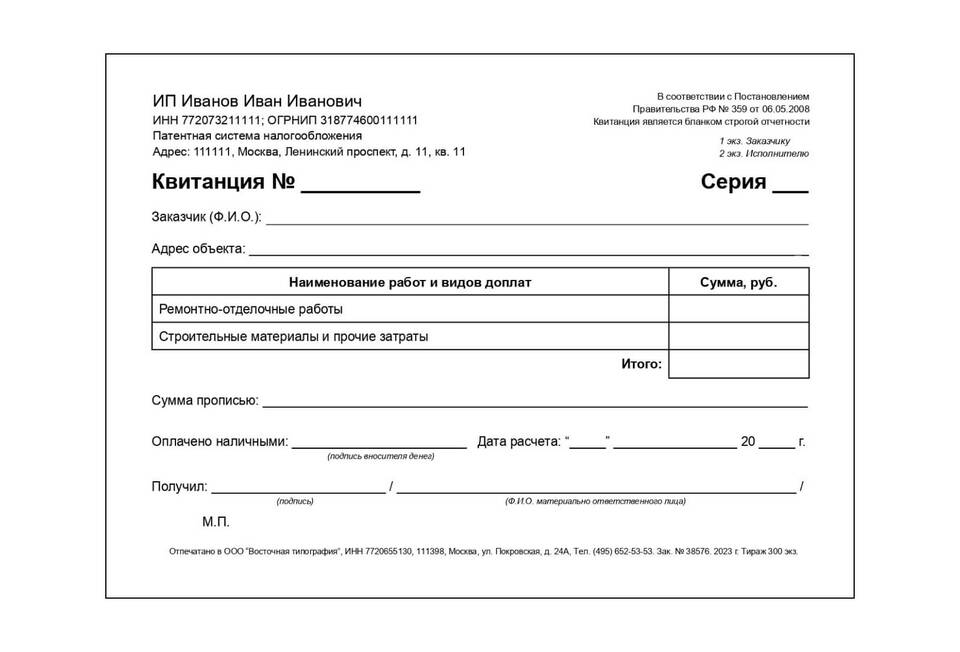

Патентная система налогообложения (ПСН) предусматривает фиксированную стоимость патента, не зависящую от фактического дохода предпринимателя. Однако при значительном превышении реальных доходов над расчетными показателями, использованными при определении стоимости патента, у ИП могут возникнуть дополнительные налоговые обязательства.

Содержание

Последствия превышения доходов над стоимостью патента

- Необходимость перехода на другую систему налогообложения

- Дополнительные налоговые обязательства

- Возможность проверок со стороны налоговых органов

- Риск доначисления налогов и пеней

Пороговые значения доходов для ПСН

| Показатель | Лимит |

| Годовой доход | 60 млн рублей (с 2023 года) |

| Численность работников | 15 человек |

| Доля участия других организаций | Не более 25% |

Что делать при превышении доходов

- Рассчитать фактический доход за налоговый период

- Сравнить с лимитами для патентной системы

- При превышении лимитов - уведомить налоговую инспекцию

- Перейти на другую систему налогообложения

- Подать уточненную налоговую декларацию

Варианты перехода на другие налоговые режимы

- Упрощенная система налогообложения (УСН)

- Налог на профессиональный доход (НПД)

- Общая система налогообложения (ОСН)

- Единый сельскохозяйственный налог (ЕСХН)

Сроки перехода на другой налоговый режим

| Ситуация | Срок перехода |

| Превышение лимитов | 10 дней с момента превышения |

| Добровольный переход | С начала следующего календарного года |

Налоговые последствия при нарушении лимитов

- Перерасчет налогов по общей системе с момента получения патента

- Начисление пеней за несвоевременную уплату

- Возможность наложения штрафа

- Потеря права на применение патента

Как избежать проблем с налоговыми органами

- Регулярно контролировать уровень доходов

- Своевременно информировать ИФНС об изменениях

- Вести учет доходов и расходов

- Консультироваться с налоговыми специалистами

- Использовать кассовую технику с фискальным накопителем

Особенности для разных видов деятельности

- Торговля - контроль оборота и количества работников

- Услуги - учет количества заказов и выручки

- Производство - мониторинг объемов реализации

- Аренда - контроль поступлений от арендаторов