Франшиза в страховании КАСКО - это часть ущерба, которую страхователь соглашается оплатить самостоятельно при наступлении страхового случая. Это важный элемент страхового договора, влияющий на стоимость полиса и условия выплат.

Содержание

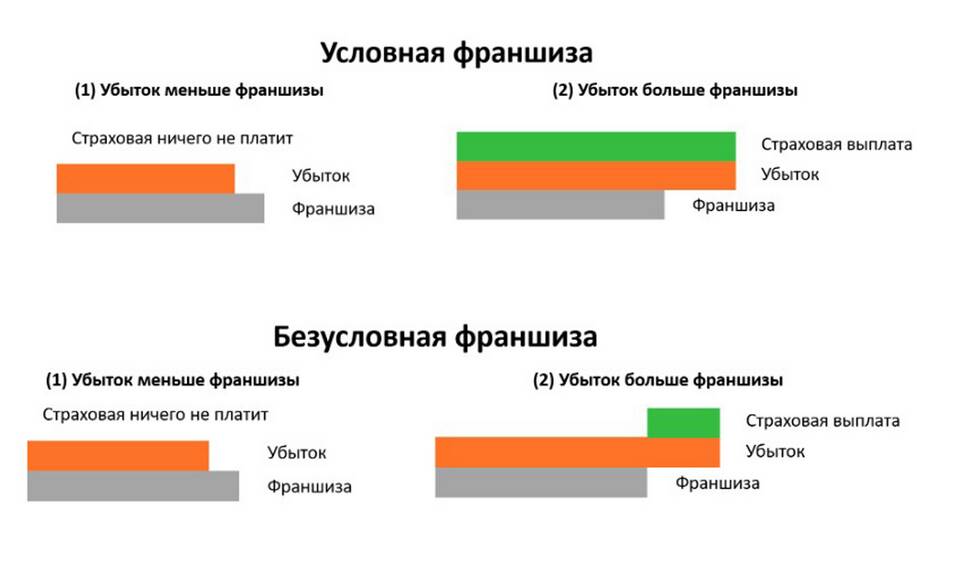

Основные виды франшизы в КАСКО

| Тип франшизы | Описание |

| Условная (невычитаемая) | Страховщик оплачивает весь ущерб, если он превышает размер франшизы |

| Безусловная (вычитаемая) | Из любой выплаты вычитается установленный размер франшизы |

| Динамическая | Размер зависит от стоимости ремонта или степени износа детали |

| Временная | Применяется только в определенный период (например, зимой) |

Для чего вводят франшизу в КАСКО

- Снижение стоимости страхового полиса

- Минимизация количества мелких страховых случаев

- Стимулирование аккуратного вождения

- Оптимизация работы страховых компаний

- Разделение рисков между страховщиком и страхователем

Как рассчитывается размер франшизы

- Фиксированная сумма (например, 10 000 рублей)

- Процент от страховой суммы

- Процент от стоимости ремонта

- Комбинированный вариант (фиксированная сумма + процент)

Плюсы и минусы франшизы в КАСКО

| Преимущества | Недостатки |

| Снижение стоимости полиса на 10-40% | Необходимость самостоятельной оплаты мелкого ремонта |

| Быстрое оформление документов при ДТП | Ограничение в выборе СТО для ремонта |

| Возможность избежать потери бонусов за безаварийность | Дополнительные расходы при частых мелких повреждениях |

На что обратить внимание при выборе франшизы

- Размер франшизы и способ ее расчета

- Тип франшизы (условная/безусловная)

- Применяется ли франшиза к угонам

- Возможность изменения размера франшизы

- Особенности выплат при тотальной гибели автомобиля

Пример расчета выплат с франшизой

- Ущерб: 50 000 рублей

- Франшиза: 15 000 рублей

- При условной франшизе: выплата 50 000 (ущерб > франшизы)

- При безусловной франшизе: выплата 35 000 (50 000 - 15 000)

Франшиза в КАСКО - это инструмент, позволяющий найти баланс между стоимостью страховки и объемом покрытия. Правильно подобранный размер и тип франшизы помогают оптимизировать страховую защиту с учетом индивидуальных потребностей и финансовых возможностей автовладельца.